Z世代、C2C和新竞争重新定义2025年CEP格局

终端消费者行为的变化和新的配送模式如何促使CEP运营商重新思考可视性、灵活性和履约能力。

说明:本文最初以英文撰写,并借助人工智能进行了翻译。

CEP行业从未在如此复杂的环境中运营过。 更高的期望、更低的利润、不断增长的ESG需求以及“最后一公里”前所未有的竞争,正在重塑终端消费者的期望,并影响运营商必须如何应对。

2025年Geopost电商消费者晴雨表显示,Z世代是最活跃的在线购物者,每人每年进行60多次在线购物。 然而,他们也是最难满足的一代:只有十分之三的人表示对他们的配送体验感到满意。

Z世代期望透明度、实时追踪、便利性和符合ESG(环境、社会和治理)原则的选项——即使大多数购物者仍然将价格放在首位。

尽管如此,晴雨表确实显示,越来越多的Z世代终端消费者愿意接受较慢的配送或支付少量溢价来选择环保选项。

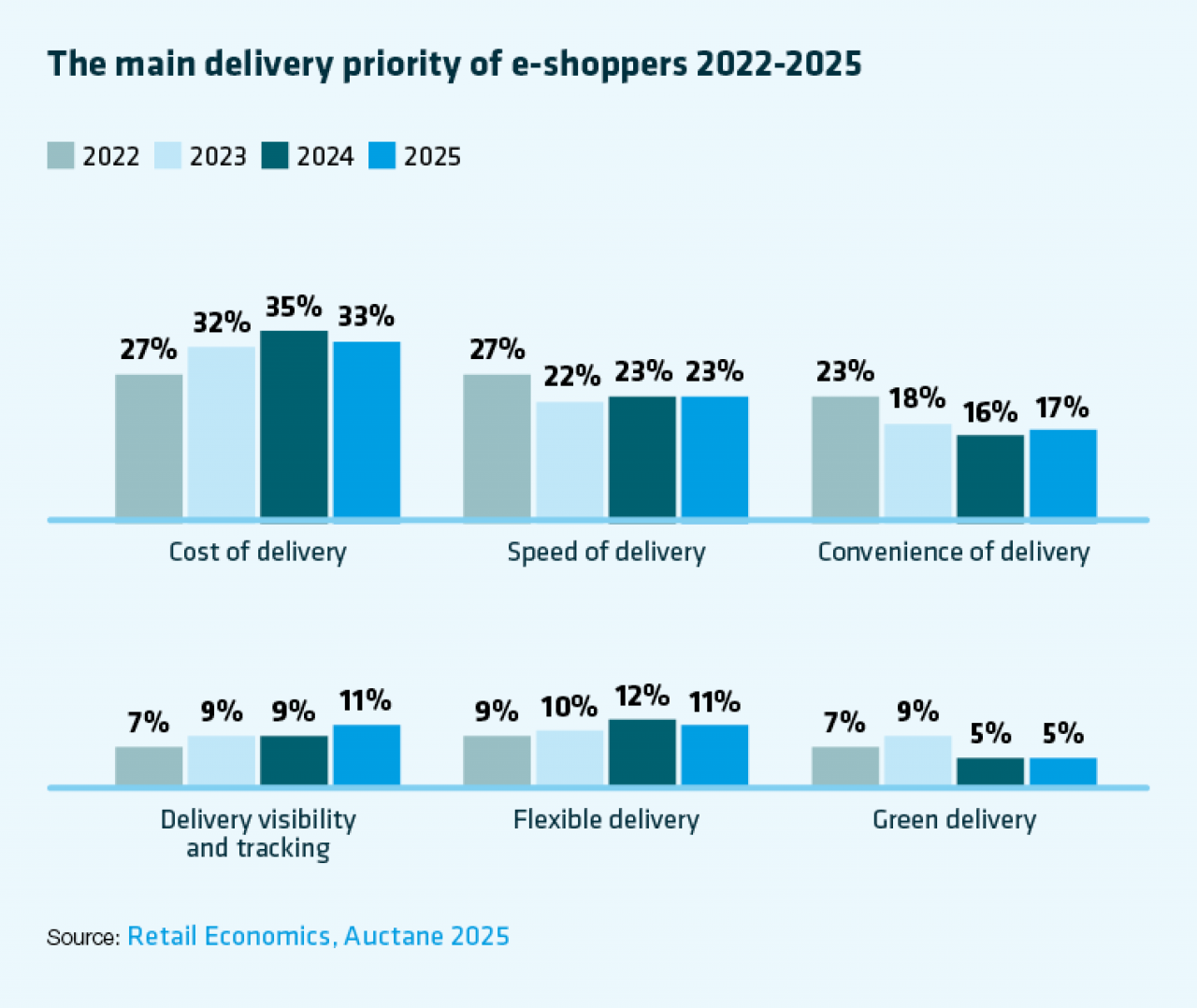

Retail Economics和Auctane的最新数据为普通电商消费者提供了更多背景信息。 虽然成本仍然主导着配送偏好,但对更好的可视性、实时追踪和更灵活选项的需求正在稳步上升。 这反映了一个更广泛的转变:消费者越来越希望对包裹的送达方式和时间拥有更大的控制权。

要了解Z世代不断增长的期望以及电商消费者整体主要配送优先级背后的数据,请在此处下载完整报告。

两种行为转变正在改变整个包裹网络的需求模式:

约96%的Z世代表示社交媒体影响他们的购买,61%的人直接在平台内购买。 这加速了对快速、可见和高度灵活配送选项的期望。

多达72%的常态化电商消费者现在使用C2C平台。 随着买卖行为的加剧,对户外(OOH)解决方案的需求不断增长——尤其是包裹储物柜和PUDO(取件和投递点)——它们为买家和卖家都提供了经济实惠和便利。

这些并非暂时性趋势。 它们正在重塑包裹在“最后一公里”的移动时间、地点和方式。

Deliveroo、Wolt和Glovo等零工配送运营商的迅速扩张正在重塑竞争格局。 他们曾经专注于提供外卖服务,现在则利用密集的超本地网络提供快速、灵活的城市履约服务,配送杂货、零售商品甚至药品。

尽管许多公司面临监管和财务逆风,但它们对配送期望的影响是不可否认的。

对于传统CEP公司而言,这在已经紧张的市场中又增加了一层竞争。 与此同时,零工平台的不稳定性为CEP公司创造了机会,可以通过可靠性、合规性和零工快递员无法比拟的端到端履约服务来脱颖而出。

零售商越来越多地寻求能够支持逆向物流、第三方物流服务和集成履约的配送合作伙伴,而不仅仅是传统的包裹运输。

PostNL、bpost和Australia Post等运营商已经开始这一转型,这预示着行业正向更嵌入式、增值服务模式的更广泛转变。

BEUMER Group 2026年CEP展望传递的信息很明确:Z世代的期望、C2C增长、社交商务和零工经济竞争正在重塑CEP市场。

但这些转变也为那些准备在可视性、配送选择、履约整合和可持续运营方面进行创新的运营商创造了机会。

请在BEUMER Group的《2026年CEP展望:相互关联的挑战》中获取完整分析。