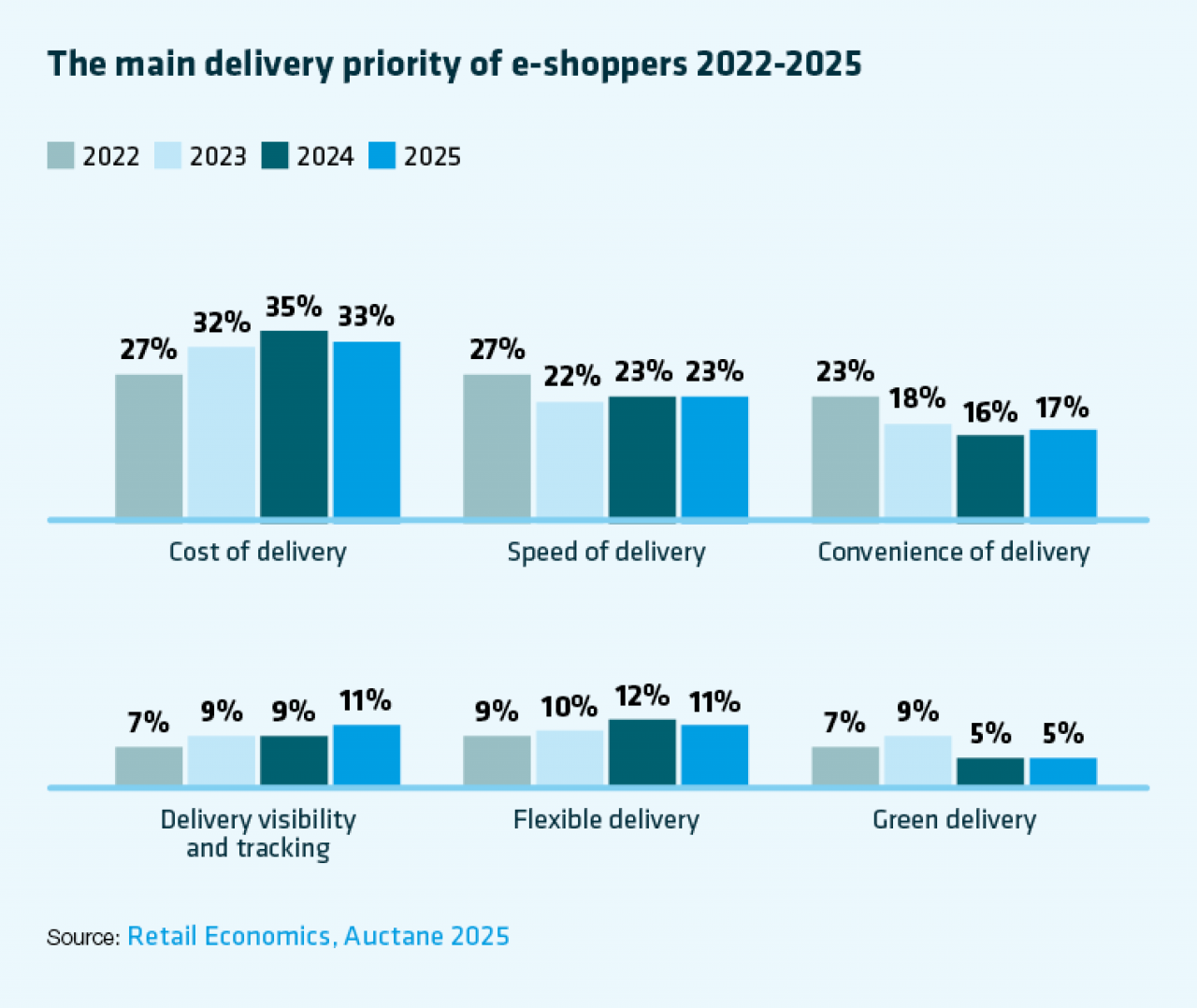

El comercio social y el C2C están transformando los flujos de paquetería

Dos cambios de comportamiento están transformando los patrones de demanda en toda la red de paquetería:

1. El comercio social se generaliza

Alrededor del 96% de la generación Z afirma que las redes sociales influyen en sus compras, y el 61% compra directamente dentro de las plataformas. Esto acelera las expectativas de opciones de entrega rápidas, visibles y muy flexibles.

2. El C2C se convierte en un segmento central del comercio electrónico

Hasta el 72% de los compradores electrónicos habituales utilizan ahora plataformas C2C. A medida que se intensifican los comportamientos de compra y venta, crece la demanda de soluciones fuera del hogar (OOH), especialmente los puntos de recogida y entrega (PUDO) y las taquillas para paquetería, que ofrecen asequibilidad y comodidad tanto para compradores como para vendedores.

Estas no son tendencias temporales. Están transformando cuándo, dónde y cómo se mueven los paquetes a través de la última milla.

Las plataformas de trabajo esporádico añaden una nueva presión competitiva

La rápida expansión de los operadores de entrega de trabajo esporádico, como Deliveroo, Wolt y Glovo, está transformando el panorama competitivo. Una vez centrados en la prestación de servicios de comida para llevar, ahora entregan comestibles, artículos de venta al por menor e incluso productos farmacéuticos, utilizando densas redes hiperlocales para proporcionar una ejecución urbana rápida y flexible.

Aunque muchos se enfrentan a vientos en contra normativos y financieros, su influencia en las expectativas de entrega es innegable.

Para los servicios de mensajería, paquetería y express (CEP) tradicionales, esto añade una capa más de competencia en un mercado ya de por sí saturado. Al mismo tiempo, la inestabilidad de las plataformas de trabajo esporádico crea oportunidades para que los servicios de mensajería, paquetería y express (CEP) se diferencien a través de la fiabilidad, el cumplimiento y los servicios de ejecución integrales que los mensajeros de trabajo esporádico no pueden igualar.

El cambio de los servicios de mensajería, paquetería y express (CEP) de transportista a socio de ejecución

Los minoristas buscan cada vez más socios de entrega que puedan apoyar la logística inversa, los servicios 3PL y la ejecución integrada, no solo el transporte de paquetería tradicional.

Operadores como PostNL, bpost y Australia Post ya han comenzado esta transición, lo que indica un cambio más amplio del sector hacia modelos de servicio de valor añadido más integrados.

Lo que todo esto significa para 2026

El mensaje de la perspectiva de BEUMER Group para los servicios de mensajería, paquetería y express (CEP) en 2026 es claro: las expectativas de la generación Z, el crecimiento del C2C, el comercio social y la competencia de la economía de trabajo esporádico están transformando el mercado de los servicios de mensajería, paquetería y express (CEP).

Pero estos cambios también crean oportunidades para los operadores dispuestos a innovar en torno a la visibilidad, la elección de la entrega, la integración de la ejecución y las operaciones sostenibles.

Obtenga el análisis completo en la perspectiva de BEUMER Group para los servicios de mensajería, paquetería y express (CEP) en 2026, «Los desafíos interconectados».